Karbon Vergisi Nedir? Sınırda Karbon Vergisi Uygulaması (Tüm Detaylar)

Yazar: Emre Seymenler - Tarih: 27 Ocak 2023 08:18 - Kategori: Genel

Sınırda Karbon Vergisi Uygulaması (Mekanizması) Nedir?

Son günlerde haberlerde ve ihracat meclislerinde sık sık gündeme gelen karbon vergisi, sınırda karbon vergisi uygulaması gibi konular yurt dışına iş yapan firmalar için merak edilen ve önem verilen bir konu haline geldi. Bu yazımızda sınırda karbon vergisi uygulaması olarak bilinen ve İngilizce olarak Carbon Border Adjustment Mechanism (CBAM) olarak isimlendirilen sistemin ne olduğuna dair sizlere bilgi vereceğiz...

Türkiye son 50 yılın en sıcak kış mevsimini yaşamakta, aslında sadece Türkiye değil, tüm dünya ülkelerinde normalin üstünde seyreden sıcaklıklar ve iklim değişiklikleri, kuraklık ve bir dizi sorunu da beraberinde getirmekte. Bu tip küresel olaylar için küresel çözümler gerekmektedir. Avrupa Birliği ülkeleri bu konuda iklim hedeflerini yükseltmelerine rağmen AB dışı ülkelerde daha az sıkı iklim politikalarının uygulanması sebebiyle "karbon kaçağı" olarak adlandırılan bir durum meydana gelmekte. Karbon kaçağı teknik olarak tarif edilmek istenirse; AB'de yerleşik şirketlerin karbon yoğun üretimlerini AB'ye kıyasla daha az sıkı iklim politikalarının uygulandığı ülkelere taşıması veya AB ürünlerinin yerini daha karbon yoğun ithalatın alması durumuna karbon kaçağı denmektedir.

AB'nin Karbon Sınır Ayarlama Mekanizması (CBAM), AB'ye giren karbon yoğun malların üretimi sırasında salınan karbona adil bir fiyat koymak ve AB dışındaki ülkelerde daha temiz sanayi üretimini teşvik etmek için dönüm noktası niteliğindeki sistemdir. CBAM'ın kademeli olarak uygulamaya konulması, AB sanayisinin karbonsuzlaştırılmasını desteklemek üzere ücretsiz tahsisatların aşamalı olarak kaldırılmasıyla uyumludur.

CBAM, AB'ye ithal edilen belirli malların üretiminde ortaya çıkan gömülü karbon emisyonları için bir bedel ödendiğini teyit ederek, ithalatın karbon fiyatının yerli üretimin karbon fiyatına eşdeğer olmasını ve AB'nin iklim hedeflerinin baltalanmamasını sağlayacaktır. CBAM, DTÖ kurallarıyla uyumlu olacak şekilde tasarlanmıştır.

Bu konuda yapılan en son gelişmelere baktığımızda ise 13 Aralık 2022 tarihinde Konsey ve Avrupa Parlamentosu yeni CBAM'ın uygulanması konusunda siyasi bir anlaşmaya varmıştır.

Peki CBAM neleri kapsamakta?

CBAM başlangıçta, üretimi karbon yoğun olan ve en önemli karbon kaçağı riski taşıyan çimento, demir ve çelik, alüminyum, gübre, elektrik ve hidrojen gibi belirli malların ve seçilmiş öncül maddelerin ithalatına uygulanacaktır. Bu genişletilmiş kapsam ile CBAM, tam olarak aşamalı olarak devreye girdiğinde, ETS kapsamındaki sektörlerdeki emisyonların %50'sinden fazlasını yakalayacaktır. Siyasi anlaşma uyarınca, CBAM geçiş aşamasında 1 Ekim 2023 itibariyle yürürlüğe girecektir.

CBAM'ın zaman içinde aşamalı olarak devreye girmesi, AB ve AB dışındaki işletmelerin yanı sıra kamu yetkilileri için dikkatli, öngörülebilir ve orantılı bir geçiş sağlayacaktır. Bu süre zarfında, yeni kurallar kapsamındaki malların ithalatçıları, herhangi bir mali ödeme veya ayarlama yapmadan, yalnızca ithalatlarına (doğrudan emisyonlar) dahil olan sera gazı emisyonlarını (GHG) bildirmek zorunda kalacaklardır. Anlaşma, dolaylı emisyonların geçiş döneminden sonra, bu arada tanımlanacak bir metodoloji temelinde kapsama alınmasını öngörmektedir.

Kalıcı sistem 1 Ocak 2026'da yürürlüğe girdiğinde, ithalatçıların her yıl bir önceki yıl AB'ye ithal edilen malların miktarını ve bunların gömülü sera gazlarını beyan etmeleri gerekecektir. Daha sonra ilgili sayıda CBAM sertifikasını teslim edeceklerdir. Sertifikaların fiyatı, €/ton CO2 salınımı olarak ifade edilen AB ETS tahsisatlarının haftalık ortalama açık artırma fiyatına bağlı olarak hesaplanacaktır. AB ETS kapsamında ücretsiz tahsisatın aşamalı olarak kaldırılması, 2026-2034 döneminde CBAM'ın aşamalı olarak devreye girmesine paralel olarak gerçekleşecektir.

CBAM'ın geçiş aşamasındaki işleyişinin gözden geçirilmesi, nihai sistemin yürürlüğe girmesinden önce sonuçlandırılacaktır. Aynı zamanda, AB ETS kapsamındaki sektörlerde üretilen diğer ürünlerin de CBAM mekanizması kapsamına dahil edilmesinin fizibilitesini değerlendirmek için ürün kapsamı gözden geçirilecektir, örneğin bazı alt ürünler ve müzakereler sırasında uygun adaylar olarak belirlenenler. Rapor, bu ürünlerin 2030 yılına kadar kapsama alınmasını öngören bir zaman çizelgesi içerecektir.

Sınırda Karbon Vergisi Uygulaması ile ilgili Sorular ve Cevaplar

Avrupa Komisyonu neden bir Sınırda Karbon Vergisi Uygulaması (Mekanizması) öneriyor?

AB, iklim değişikliğiyle mücadelede uluslararası çabaların ön saflarında yer almaktadır. Avrupa Yeşil Anlaşması, AB'nin 2030 yılına kadar karbon emisyonlarında 1990 seviyelerine kıyasla %55'lik bir azalma ve 2050 yılına kadar iklim açısından nötr bir kıta olma yönündeki iddialı hedefini gerçekleştirmeye yönelik net bir yol ortaya koymaktadır.

AB'nin iklim hedeflerini destekleyen Temmuz 2021 paketi, bunu başarma stratejimizin ayrılmaz bir parçasıdır ve AB'nin küresel bir iklim lideri olarak itibarını daha da pekiştirecektir. Bu çabaların bir parçası olarak Karbon Sınır Ayarlama Mekanizması (CBAM), karbon kaçağı riskini önleyecek ve DTÖ uyumluluğunu sağlarken AB'nin iklim azaltımı konusundaki artan kararlılığını destekleyecek bir iklim tedbiridir.

İklim değişikliği küresel çözümler gerektiren küresel bir sorundur. Biz kendi iklim hedefimizi yükselttikçe ve AB dışındaki ülkelerde daha az sıkı çevre ve iklim politikaları hüküm sürdükçe, 'karbon kaçağı' olarak adlandırılan güçlü bir risk söz konusudur - yani AB'de yerleşik şirketler, gevşek standartlardan yararlanmak için karbon yoğun üretimi yurtdışına taşıyabilir veya AB ürünleri daha karbon yoğun ithalatla değiştirilebilir. Bu tür bir karbon kaçağı, emisyonları Avrupa dışına kaydırabilir ve dolayısıyla AB ve küresel iklim çabalarını ciddi şekilde baltalayabilir. CBAM, yerli ürünler ile ithalat arasındaki karbon fiyatını eşitleyecek ve üretimin daha az iddialı politikalara sahip ülkelere taşınmasıyla AB'nin iklim hedeflerinin baltalanmamasını sağlayacaktır.

Sınırda Karbon Vergisi Mekanizması nedir?

Dünya Ticaret Örgütü (DTÖ) kurallarına ve AB'nin diğer uluslararası yükümlülüklerine uygun olarak tasarlanan CBAM sistemi aşağıdaki şekilde çalışacaktır: AB ithalatçıları, mallar AB'nin karbon fiyatlandırma kuralları altında üretilmiş olsaydı ödenecek karbon fiyatına karşılık gelen karbon sertifikalarını satın alacaklardır. Buna karşılık, AB üyesi olmayan bir üretici, ithal edilen malların üretiminde kullanılan karbon için üçüncü bir ülkede zaten bir bedel ödediğini gösterebildiğinde, ilgili maliyet AB ithalatçısı için tamamen düşülebilecektir. CBAM, AB üyesi olmayan ülkelerdeki üreticileri üretim süreçlerini yeşil hale getirmeye teşvik ederek karbon kaçağı riskini azaltmaya yardımcı olacaktır.

Karbon Sınır Ayarlama Mekanizmaları, belirli elektrik ithalatlarına bir ayarlamanın uygulandığı Kaliforniya gibi dünyanın bazı bölgelerinde halihazırda yürürlüktedir. Kanada ve Japonya gibi bazı ülkeler de benzer girişimler planlamaktadır. Buna ek olarak IMF ve OECD yakın zamanda bu tür tedbirlerin sera gazı emisyonlarının azaltılmasına yönelik uluslararası çabaları nasıl destekleyebileceğini incelemek üzere çalışmalar yürütmüştür. G20 Maliye Bakanları, 9-10 Temmuz 2021 tarihli toplantılarının ardından yayınladıkları bildiride, karbon fiyatlandırma mekanizmalarının kullanımı konusunda daha yakın uluslararası koordinasyon ihtiyacına da değinmişlerdir.

İşletmelere ve diğer ülkelere yasal kesinlik ve istikrar sağlamak amacıyla, Karbon Sınır Ayarlama Mekanizması aşamalı olarak uygulamaya konulacak ve başlangıçta yalnızca karbon kaçağı riski yüksek olan demir ve çelik, çimento, gübre, alüminyum ve elektrik üretimi gibi seçilmiş bazı ürünlere uygulanacaktır. Düzgün bir uygulama ve üçüncü ülkelerle diyaloğu kolaylaştırmak amacıyla bu ürünler için 2023 yılından itibaren bir raporlama sistemi uygulanacak ve ithalatçılar 2026 yılında mali bir ayarlama ödemeye başlayacaktır.

Son olarak, potansiyel bir AB öz kaynağı olarak CBAM'den elde edilen gelirler, bütçe ve öz kaynaklara ilişkin Aralık 2020 Kurumlar Arası Anlaşmasında belirtildiği üzere AB bütçesine katkıda bulunacaktır.

Karbon kaçağı zaten Emisyon Ticaret Sistemi tarafından ele alınmıyor mu?

AB'nin Emisyon Ticareti Sistemi (ETS), dünyanın ilk uluslararası emisyon ticareti planı ve AB'nin iklim değişikliğiyle mücadelede amiral gemisi politikasıdır. Belirli sektörlerdeki endüstriyel tesislerden salınabilecek sera gazı emisyonlarının miktarına bir üst sınır getirmektedir. Tahsisatların ETS ticaret piyasasından satın alınması gerekmektedir, ancak karbon kaçağını önlemek için belirli sayıda ücretsiz tahsisat dağıtılmaktadır. Bu sistem sızıntı riskini ele almada etkili olmuştur, ancak aynı zamanda yurtiçinde ve yurtdışında daha yeşil üretime yatırım yapma teşvikini de azaltmaktadır. CBAM giderek buna bir alternatif haline gelecektir. Bununla birlikte, Komisyon'un revize edilmiş ETS'ye yönelik yeni teklifi kapsamında, ETS'nin iddialı iklim hedeflerimize ulaşmada azami etkiye sahip olabilmesi için tüm sektörler için serbest tahsisat sayısı zaman içinde azalacaktır. Ayrıca, CBAM sektörleri için ücretsiz tahsisatlar 2026'dan itibaren aşamalı olarak kaldırılacaktır.

ETS'yi tamamlamak üzere CBAM, AB'ye sonradan ithal edilen ürünlerdeki gömülü emisyonları kapsayacak bir sertifika sistemine dayanacaktır. Ancak CBAM, ETS'den bazı sınırlı alanlarda ayrılmaktadır, özellikle de bir 'üst sınır ve ticaret' sistemi olmadığı için. Bunun yerine, CBAM sertifikaları ETS fiyatını yansıtmaktadır.

AB ve AB dışı işletmeler arasında eşit bir oyun alanı sağlamak için ve 2026'da tam CBAM rejimi faaliyete geçtiğinde, sistem, özellikle CBAM tarafından kapsanan sektörlerdeki mevcut serbest tahsisatların azaltılması söz konusu olduğunda, revize edilmiş AB ETS'yi yansıtacak şekilde ayarlanacaktır. Bu, CBAM'ın kapsadığı ürünlere ancak kademeli olarak ve bu sektörler için ETS kapsamında tahsis edilen serbest tahsisatların azaltılmasıyla doğru orantılı olarak uygulanmaya başlayacağı anlamına gelmektedir. Basitçe söylemek gerekirse, 2035 yılında tamamen ortadan kaldırılıncaya kadar, CBAM yalnızca AB ETS kapsamında ücretsiz tahsisatlardan yararlanmayan emisyon oranına uygulanacak ve böylece ithalatçıların AB üreticilerine kıyasla eşit bir şekilde muamele görmesini sağlayacaktır.

CBAM pratikte nasıl işleyecek?

CBAM, sistemin ithalatçılar tarafından sertifika satın alınmasına dayalı olması anlamında ETS'yi yansıtacaktır. Sertifikaların fiyatı, €/ton CO2 salınımı olarak ifade edilen AB ETS tahsisatlarının haftalık ortalama açık artırma fiyatına bağlı olarak hesaplanacaktır. Malların ithalatçıları, bireysel olarak ya da bir temsilci aracılığıyla, CBAM sertifikalarını da satın alabilecekleri ulusal makamlara kayıt yaptırmak zorunda olacaklardır.

Ulusal makamlar, beyan sahiplerinin CBAM sistemine kaydına izin vermenin yanı sıra beyanları inceleyecek ve doğrulayacaktır. Ayrıca CBAM sertifikalarının ithalatçılara satışından da sorumlu olacaklardır. CBAM kapsamındaki malları AB'ye ithal etmek için, her yıl 31 Mayıs'a kadar bir önceki yıl AB'ye ithal edilen malların miktarını ve bu mallardaki gömülü emisyonları beyan etmeleri gerekmektedir. Aynı zamanda, yetkililerden önceden satın aldıkları CBAM sertifikalarını teslim etmelidirler.

CBAM, ithalatçıların AB ETS kapsamında yerli üreticilerle aynı karbon fiyatını ödemesini sağlayarak, AB'de üretilen ve başka yerlerden ithal edilen ürünler için eşit muamele sağlayacak ve karbon kaçağını önleyecektir.

Geçiş aşamasında ne olacak?

Komisyon'un önerisine göre ithalatçılar, 2023'te başlayıp 2025'in sonunda bitecek bir geçiş aşamasında, nihai sistemin uygulamaya konması için zaman tanıyarak, mali bir ayarlama ödemeden mallarına gömülü emisyonları bildirmek zorunda kalacaklar.

Bu geçiş aşaması, CBAM'ın zaman içinde kademeli olarak devreye alınmasıyla birlikte, AB ve AB dışındaki işletmelerin yanı sıra yetkililer için dikkatli, öngörülebilir ve orantılı bir geçiş sağlayacaktır. Kesin sistem 2026 yılında tam olarak faaliyete geçtiğinde, AB'li ithalatçıların bir önceki yıl AB'ye ithal ettikleri toplam mallar içindeki mal miktarını ve gömülü emisyon miktarını yıllık olarak beyan etmeleri ve buna karşılık gelen miktarda CBAM sertifikası teslim etmeleri gerekecektir.

Yeni mekanizma hangi sektörleri kapsayacak ve neden bu sektörler seçildi?

CBAM başlangıçta aşağıdaki malların ithalatı için geçerli olacaktır:

- Çimento

- Demir ve çelik (somun ve civata gibi bazı alt ürünler dahil)

- Alüminyum

- Gübreler

- Elektrik

Avrupa Parlamentosu ayrıca 2026 yılına kadar plastik ve kimyasalları ve 2030 yılına kadar AB Emisyon Ticaret Sistemi (ETS) kapsamındaki tüm sektörleri dahil etme niyetinin net sinyallerini verdi. Bu noktada, otomobiller gibi mamul veya yarı mamul ürünler de dahil edilebilir. Ayrıca, dolaylı emisyonlar (üretim sürecinde kullanılan enerjinin üretiminden kaynaklananlar) ithal bir ürünün karbon içeriğinin hesaplanmasına "belirli koşullar altında" (hala açıklığa kavuşturulacak) dahil edilecektir.

Bu sektörler yüksek karbon kaçağı riskine ve yüksek karbon emisyonlarına sahiptir. Bu sektörlerin en başından itibaren IDAM kapsamına alınmasının idari fizibilitesi de dikkate alınmıştır.

CBAM, kapsanan ürünlerin üretim sürecinde ortaya çıkan sera gazlarının doğrudan emisyonları için geçerli olacaktır. Geçiş döneminin sonunda Komisyon, CBAM'ın nasıl işlediğini ve kapsamının değer zinciri de dahil olmak üzere daha fazla ürün ve hizmeti içerecek şekilde genişletilip genişletilmeyeceğini ve 'dolaylı' emisyonların (yani malın üretiminde kullanılan elektrikten kaynaklanan karbon emisyonlarının) kapsama alınıp alınmayacağını değerlendirecektir.

AB ithalatçıları, yeni sistemi doğru bir şekilde kullanabilmek için AB üyesi olmayan ihracatçılarından ihtiyaç duydukları bilgileri almalarını nasıl sağlayabilirler?

CBAM'a tabi mallar için gömülü emisyonlara ilişkin bilgiler, AB üyesi olmayan üreticileri tarafından AB'de kayıtlı ithalatçılara iletilmelidir. Mallar ithal edilirken bu bilgilerin mevcut olmadığı durumlarda, AB ithalatçıları satın almaları gereken sertifika sayısını belirlemek için her bir ürün için CO2 emisyonlarına ilişkin varsayılan değerleri (kesin sistem devreye girdikten sonra bile) kullanabileceklerdir. Bununla birlikte ithalatçılar, bir uzlaşma prosedürü sırasında gerçek emisyonları gösterebilecek ve buna göre uygun sayıda CBAM sertifikası teslim edebileceklerdir.

CBAM kapsamına kimler girecek?

Prensip olarak, AB üyesi olmayan tüm ülkelerden yapılan mal ithalatı CBAM kapsamına girecektir. Bununla birlikte, ETS'ye katılan veya Birliğin emisyon ticaret sistemine bağlı olan bazı üçüncü ülkeler mekanizmanın dışında tutulacaktır. Bu durum Avrupa Ekonomik Alanı üyeleri ve İsviçre için geçerlidir.

CBAM, elektrik piyasalarını AB ile bütünleştirmek isteyen ülkelerde üretilen ve bu ülkelerden ithal edilen elektriğe, bu elektrik piyasalarının tam olarak bütünleştiği noktaya kadar uygulanacaktır. Bu noktada ve belirli yükümlülük ve taahhütlerin yerine getirilmesiyle bağlantılı katı koşullar altında, bu ülkeler mekanizmadan muaf tutulabilir. Böyle bir durumda AB, 2030 yılında bu ortakların taahhüt ettikleri karbonsuzlaştırma tedbirlerini ve AB'ninkine eşdeğer bir emisyon ticaret sistemini uygulamaya koymuş olmaları gerektiği noktada verilen muafiyetleri yeniden gözden geçirecektir.

Önerilen CBAM konusunda kimlere danıştınız ve üçüncü ülkelerle nasıl ilişki kuracaksınız?

Bu teklifi hazırlarken Komisyon, hem açık bir kamu istişaresi hem de daha hedefli istişareler yoluyla paydaşlara geniş çapta danışmıştır. Buna ek olarak Komisyon, AB ve AB üyesi olmayan ülkelerdeki kamu makamları, iş dernekleri, bireysel şirketler ve STK'lar ile kapsamlı ikili istişarelerde bulunmuştur. Temel malzeme sektörlerinden üst düzey yöneticiler ve dernekler, üreticiler, STK'lar ve politika yapıcılarla da hedefe yönelik istişareler gerçekleştirilmiştir.

Üçüncü ülkelerle diyalog, çok taraflı forumlarda ve ikili ilişkilerde devam edecektir. CBAM daha temiz üretim süreçlerini teşvik etmeyi amaçladığından, AB aynı zamanda düşük ve orta gelirli ülkelerle imalat sanayilerinin karbonsuzlaştırılması için çalışmaya hazırdır. Birlik ayrıca daha az gelişmiş ülkeleri gerekli teknik yardımla destekleyecektir.

İşletmelere ve diğer ülkelere yasal kesinlik ve istikrar sağlamak amacıyla CBAM aşamalı olarak uygulamaya konulacak ve başlangıçta sadece karbon kaçağı riski yüksek olan belirli sayıda ürüne uygulanacaktır.

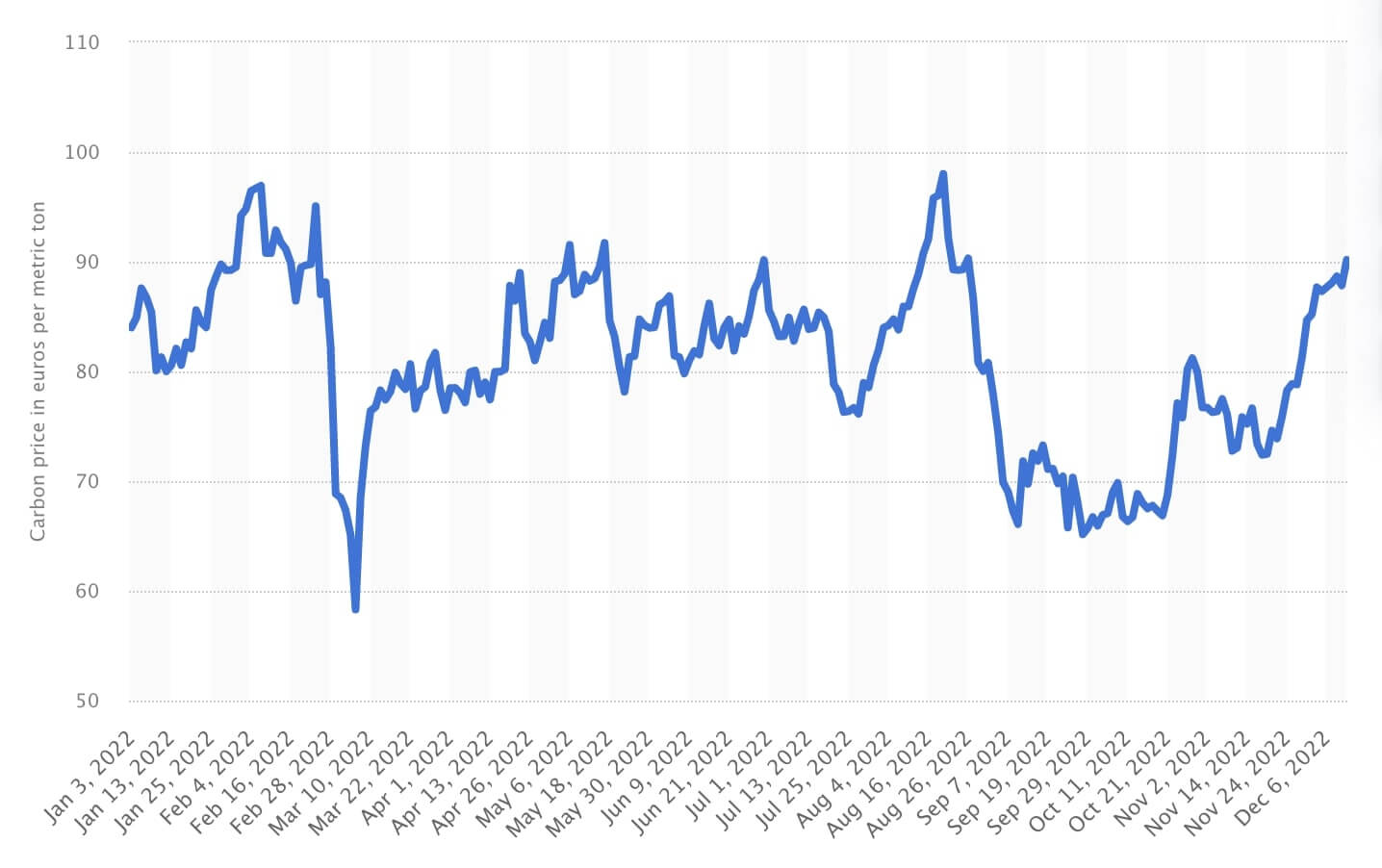

Avrupa Birliği Karbon Fiyatları Ton Başına Ne Kadar?

Avrupa Birliği için ton başına karbon fiyatları zamana göre değişkenlik gösterebilmekte, aşağıdaki grafikte değişimi görebilirsiniz.

Avrupa Birliği'nin Emisyon Ticaret Sisteminde (ETS) işlem gören emisyon tahsisatlarının (EUA) fiyatı 1 Aralık 2022 tarihinde metrik ton karbondioksit başına 85,22 Euro idi. 2022'deki en yüksek karbon fiyatı 19 Ağustos'ta metrik ton başına 98,01 avro olarak gerçekleşmiştir. AB'de karbon izinlerinin yıllık ortalama fiyatı, 2018 yılında AB ETS'de yapılan reformlardan bu yana önemli ölçüde artmıştır.

CBAM Sertifikası (Karbon Sınır Vergisi Uygulaması - Karbon Sınır Ayarlama Mekanizması) Örneği

Karbon Sınır Ayarlama Mekanizması (CBAM), AB ETS kapsamındaki tahsisat sistemine benzer şekilde, ithalatçıların AB'de ithal ettikleri ürünlerin gömülü emisyon yoğunluğuna dayanan ve herhangi bir zamanda AB ETS tahsisatlarının fiyatına karşılık gelen bir fiyattan satın aldıkları sertifikaları (CBAM sertifikaları) teslim etmelerini gerektirmektedir.

Bu sertifikalar AB ETS tahsisat sistemine bağlı olmayacak, ancak AB ETS kapsamındaki fiyatlandırmaya tutarlı bir yaklaşım sağlamak için bu tahsisatların fiyatını yansıtacaktır.

CBAM sertifikaları, bazen AB ETS sistemi kapsamındaki birimlerden farklı olarak aşağıdaki özelliklere sahip olacaktır (bkz. bir karbon sınır ayarlama mekanizması kuran bir Avrupa Parlamentosu ve Konsey Yönetmeliği için 14 Temmuz 2021 tarihli Avrupa Komisyonu Önerisi (COM(2021) 564 final, 2021/0214 (COD)):

Benzersiz birim tanımlama kodu - benzersiz birim tanımlama numarasını, sertifikanın fiyatını ve satış tarihini gösteren oluşturma üzerine atanır (Madde 20);

Beyan sahiplerinin yeniden satın alma hakkı - yetkili beyan sahibinin bir önceki takvim yılında yetkili beyan sahibi tarafından satın alınan toplam CBAM sertifikalarının üçte birinin yeniden satın alınmasını talep etme hakkı (yetkili beyan sahibi tarafından satın alma sırasında bu sertifika için ödenen fiyat için), yeniden satın alma talebi CBAM sertifikalarının teslim edildiği her yılın 30 Haziran tarihine kadar sunulmalıdır (Madde 23);

CBAM sertifikaları - AB ETS tahsisatlarının aksine - ithalatçılar arasında alınıp satılamaz;

Sınırlı geçerlilik - her yılın 30 Haziran tarihine kadar, her Üye Devletin yetkili makamı, bir önceki takvim yılından önceki yıl boyunca satın alınan ve o Üye Devlette yetkilendirilmiş beyan sahiplerinin ulusal sicilindeki hesaplarda kalan tüm CBAM sertifikalarını iptal edecektir (Madde 24);

Son teslim tarihi her yıl 31 Mayıs - bu tarihe kadar, yetkili beyan sahibinin, teslimden önceki takvim yılı için beyan edilen ve doğrulanan gömülü emisyonlara karşılık gelen sayıda CBAM sertifikasını yetkili makama teslim etmesi gerekmektedir (Madde 22(1));

Her üç aylık dönemin sonunda %80 eşiği - yetkili beyan sahibinin her üç aylık dönemin sonunda, takvim yılının başından bu yana ithal ettiği tüm mallardaki gömülü emisyonların en az %80'ine karşılık gelen CBAM sertifikalarının sayısını ulusal sicilde kendi hesabında tutması gerekmektedir (Madde 22(2));

CBAM sertifikalarının fiyatı - özel kurallara göre hesaplanır (Madde 21):

1. Avrupa Komisyonu, CBAM sertifikalarının fiyatını, her takvim haftası için 1031/201026 sayılı Komisyon Tüzüğü'nde (AB) belirtilen usullere uygun olarak AB ETS tahsisatlarının ortak ihale platformundaki kapanış fiyatlarının ortalama fiyatı olarak hesaplar. Ortak ihale platformunda herhangi bir ihalenin planlanmadığı takvim haftaları için, CBAM sertifikalarının fiyatı, ortak ihale platformunda ihalelerin gerçekleştiği son haftanın AB ETS tahsisatlarının kapanış fiyatlarının ortalama fiyatı olacaktır.

2. Bu ortalama fiyat, Komisyon tarafından bir sonraki takvim haftasının ilk iş gününde internet sitesinde yayınlanır ve bir sonraki iş gününden bir sonraki takvim haftasının ilk iş gününe kadar uygulanır.

3. Komisyon, CBAM sertifikalarının ortalama fiyatının hesaplanmasına ilişkin metodolojiyi ve fiyatın yayınlanmasına ilişkin pratik düzenlemeleri daha ayrıntılı olarak tanımlamak üzere uygulama kanunları kabul etme yetkisine sahiptir.

4. Taslak Tüzüğün 21. maddesi şöyledir: "Bir karbon kaçağı önlemi olarak etkinliğini korumak için, CBAM'ın AB ETS fiyatını yakından yansıtması gerekmektedir. AB ETS piyasasında tahsisatların fiyatı ihaleler yoluyla belirlenirken, CBAM sertifikalarının fiyatı, haftalık bazda hesaplanan ortalamalar yoluyla bu tür ihalelerin fiyatını makul bir şekilde yansıtmalıdır. Bu tür haftalık ortalama fiyatlar, AB ETS'nin fiyat dalgalanmalarını yakından yansıtır ve ithalatçıların AB ETS'nin fiyat değişikliklerinden yararlanmaları için makul bir marj sağlarken aynı zamanda sistemin idari makamlar için yönetilebilir kalmasını sağlar".

Teslim edilecek CBAM sertifikalarının miktarını hesaplamak için gerekli verilerin gümrük beyannamesine dahil edilmesi gerekecektir.

Avrupa Komisyonu'nun Etki Değerlendirme belgelerinde (Fit for 55 paketinin ayrılmaz bir parçası olarak yayınlanmıştır) bu konuda şu ifadeler yer almaktadır

"İthalat sertifikalarına dayalı CBAM ithalat noktasında da hesaplanacağından, gümrük makamlarının, gümrük makamlarına ve CBAM Otoritesine/ulusal makamlara verilen rollere bağlı olarak, ithal edilen ürünle ilgili bilgileri toplaması ve işlemesi gerekecektir.

Kaynaklar:

https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_3661

https://taxation-customs.ec.europa.eu/green-taxation-0/carbon-border-adjustment-mechanism_en

https://www.statista.com/statistics/1322214/carbon-prices-european-union-emission-trading-scheme/

Yorumlar

Yorum Ekle

Son Eklenen Firmalar

En Popüler Yazılar

- Geleceğin Meslekleri ve Asla Yok Olmayacak Meslekler

- Eksantrik Pres Nedir? Çeşitleri ve Çalışma Prensibi Nedir?

- Baykar Bayraktar TB2 Hakkında Her Şey - Özellikleri - Fiyatı

- FSRU Nedir? FSRU Gemisi Nedir? Açılımı ve Hakkında Her Şey

- Çiğdem Meto Kimdir?

- Zincifre (Zinober) Nedir? Ne İşe Yarar? Nerelerde Kullanılır?

- AESA Radarı Nedir? Aktif Faz Dizinli Radar Nasıl Çalışır?

- Metamalzeme Nedir? Nerelerde Kullanılır? Çeşitleri Nelerdir?

- İnoksan Sahibi Vehbi Varlık Kimdir? Hayatı, Ailesi ve Biyografisi

- Krom Kaplama Nedir? Süreci, Çeşitleri, Faydaları ve Kimyasalları